<駐在員コラム>【インド】進むデジタル化 変わらないインドと変わるインド

「インド」と聞いて思い浮かべるものを3つあげてくださいといわれたら、みなさんはどのような言葉をあげるだろうか?

「カレー」、「タージマハル」、「混沌」。

そういったワードを思い浮かべる人は少なくないのではないか。実際、インドに住んでみると日本にいた時に感じた「インド」のイメージそのものがここにはある。インド人は(日本人から見ると)毎食カレー的な物を食べているし、タージマハルは一度訪問する価値のある世界遺産であるし、牛と人とリキシャ*と車がごった返す道路は混沌としか表現しようがない。Incredible Indiaがここにはある。

*リキシャとはオート三輪や荷台のついた自転車で、タクシーや荷物の運搬など幅広く利用されている。語源は日本の「人力車」。

筆者は、2011年に半年間滞在して以来7年ぶりにインドへ来たのだが、このような「The インド!」と感じる風景は変わらず残っていた。一方で、「インドもこんなに変わったのか!?」と感じることも多い。ショッピングモールや繁華街へ行けば、スターバックスでお茶ができる。デリーではコンビニエンスストアも街中で見られるようになっている。そして、スマートフォンも普及している。VIVOやXiaomiなど中国メーカーが格安スマホを販売し、JIOなど携帯キャリアが格安なデータプランを提供したことで、一気にスマートフォンの普及が進み、今やスマホ人口は3億人を超すといわれる。私が今住んでいるムンバイでは、高所得層だけでなく、タクシードライバーや路上の野菜売り、スラム街の住人に至るまで、スマホを持っている。Nokiaなどの小型フィーチャーフォンが主流だった7年前とは、隔世の感がある。

インドのデジタルペイメント市場

さらに驚いたのは、デジタルペイメントのPaytm*が街のいたるところで使えるようになっていることである。ショッピングモールやハイパーマーケットなどのモダントレードだけでなく、タクシー、キラナ*や路上の屋台など「え?ここでも使えるの?」と思うような場所でさえ、「Paytm Accepted Here」の文字とQRコードが置かれており、現金を持たずとも決済ができるシステムが広がっている。現在Paytm登録者数は2億人を超すと言われ、インドで最も利用されるデジタルペイメント。スマホ人口が3億と考えると、Paytmが如何に多くのユーザーを抱えているかが分かると思う。

*Paytmはソフトバンクが出資をしているデジタル決済プラットフォーム企業。日本でPayPayのサービス開始にあたってソフトバンクと連携をしている

*キラナは、日用品や食品などを販売する家族経営のパパママショップで、インド全土に1200万店以上あると言われる

※Paytm以外にも多様なデジタルペイメントが利用可能

Paytmを使ってみた

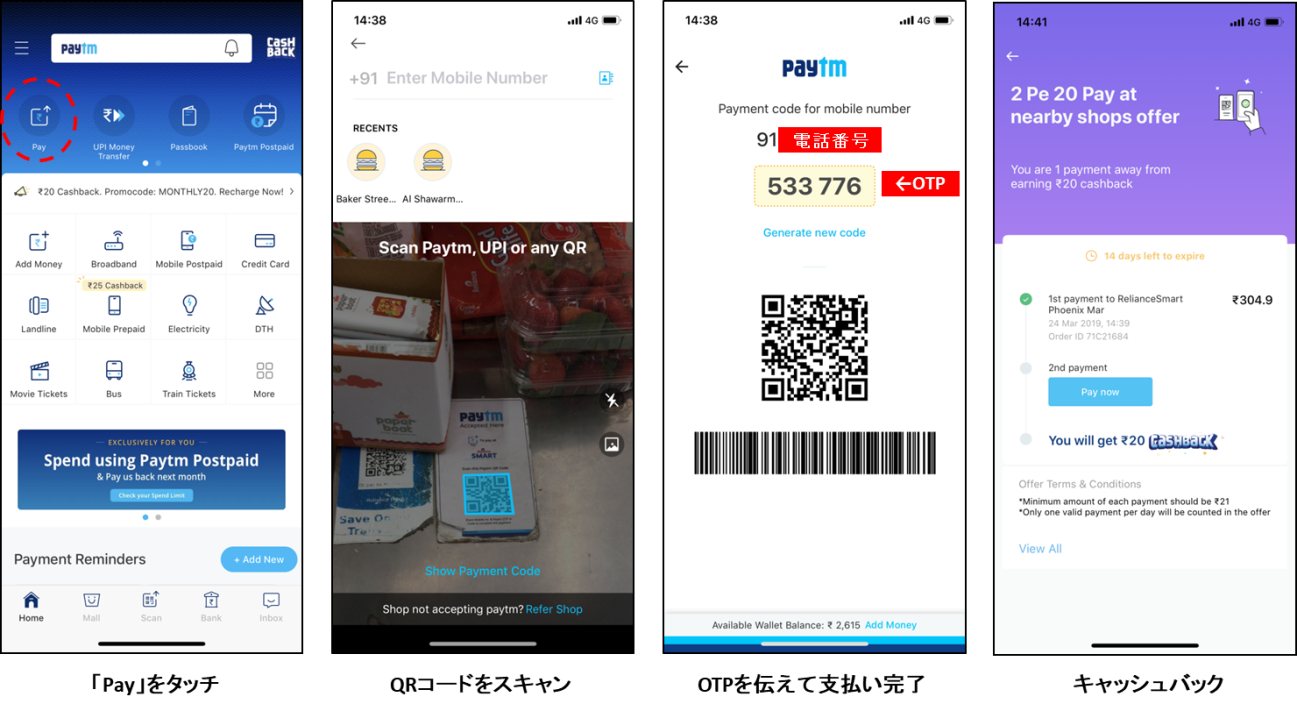

さて、Paytmの使用感だが、店頭での買い物であれば、

① アプリを立ち上げ、「Pay」を押す

② レジにおいてあるQRコードをスキャンする

③ 画面のOTP(One Time Password)を伝える

の3ステップで決済が完了する。OTPを都度伝えないといけないのがやや面倒ではあるが、クレジットカードを使用する際に暗証番号を打つのと同様に、セキュリティのためだと思えばストレスに感じるほどの手間ではない。

出典:Paytm アプリ画面

出典:Paytm アプリ画面

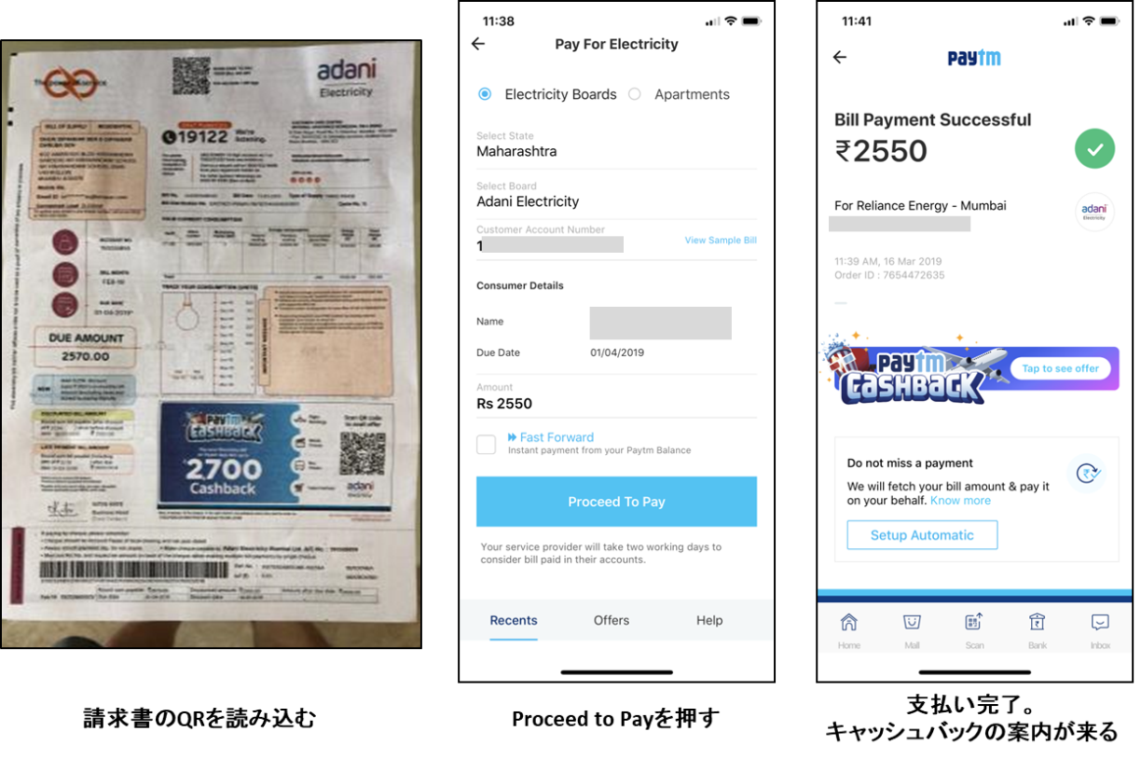

※公共料金の支払いは簡単な上、キャッシュバックをもらえることもある

出典:Paytm アプリ画面 Google Payアプリ画面

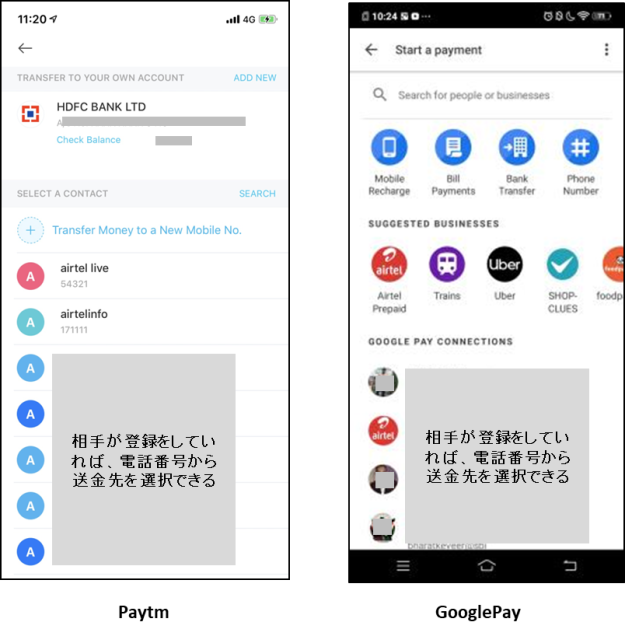

※個人間の送金も対応。1ルピー単位で支払えるので飲み会の割り勘や集金も簡単。

日本でもモバイルSuicaやiDなどを使っていた筆者としては、キャッシュレスでスマホだけ持っていれば事足りるシステムは非常に便利で、現金を引き落とすために銀行へ行く時間と手間を省いてくれる。このような利便性に加えて、Paytmでは利用者にキャッシュバックやクーポンを配布することで、ユーザーをつなぎとめている。1例ではあるが、Paytmユーザーの主婦は、AmazonやFlipkartといったECサイトで買い物した際も、キャッシュバックがあるためにPaytmで決済をしていると話をしていた。確かに、買い物をPaytmでしていると、数回に1回の頻度でキャッシュバックが当たる。1回あたり数十~数百ルピーで金額としてもうれしいのだが、たまに当たるからこそのワクワク感が、Paytmをまた使いたいと思わせる仕掛けになっているのではないだろうか。

今回取り上げたデジタルペイメント以外にも、様々なスタートアップが新たなデジタル系のサービスを開始している。 インド政府が政策面からデジタル化・スタートアップを後押ししていることもあり、デジタライゼーションは着実に進み、消費者の生活環境は変わってきている。我々リサーチャーも「インドで消費者調査をするのであれば、訪問調査」という固定概念にとらわれず、「今」のインドの姿を見ながらクライアントのビジネス成功のための手助けをしていきたい。

-

執筆者プロフィール

中村 亮介(なかむら りょうすけ)

インド在住のリサーチャー。ムンバイ・デリー2都市の駐在を経験。

データに潜む消費者の実像を理解するため、地方・スラム問わずフィールドへ足を運ぶ。 -

編集者プロフィール

インテージ

***

- 2019/04/15

- 5293 Views