2019年10月1日から実施された消費税増税。8%から10%に上がりましたが、今回は初めて軽減税率が導入され、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」を対象に、税率が据え置かれました。本記事では増税により日用消費財で、どのような購買活動の変化があったのかを、前回増税時とも比べてご紹介します。

※改定週(9/30-)以降は速報値となります。

※前回の消費税増税は2014年4月1日に行われています。

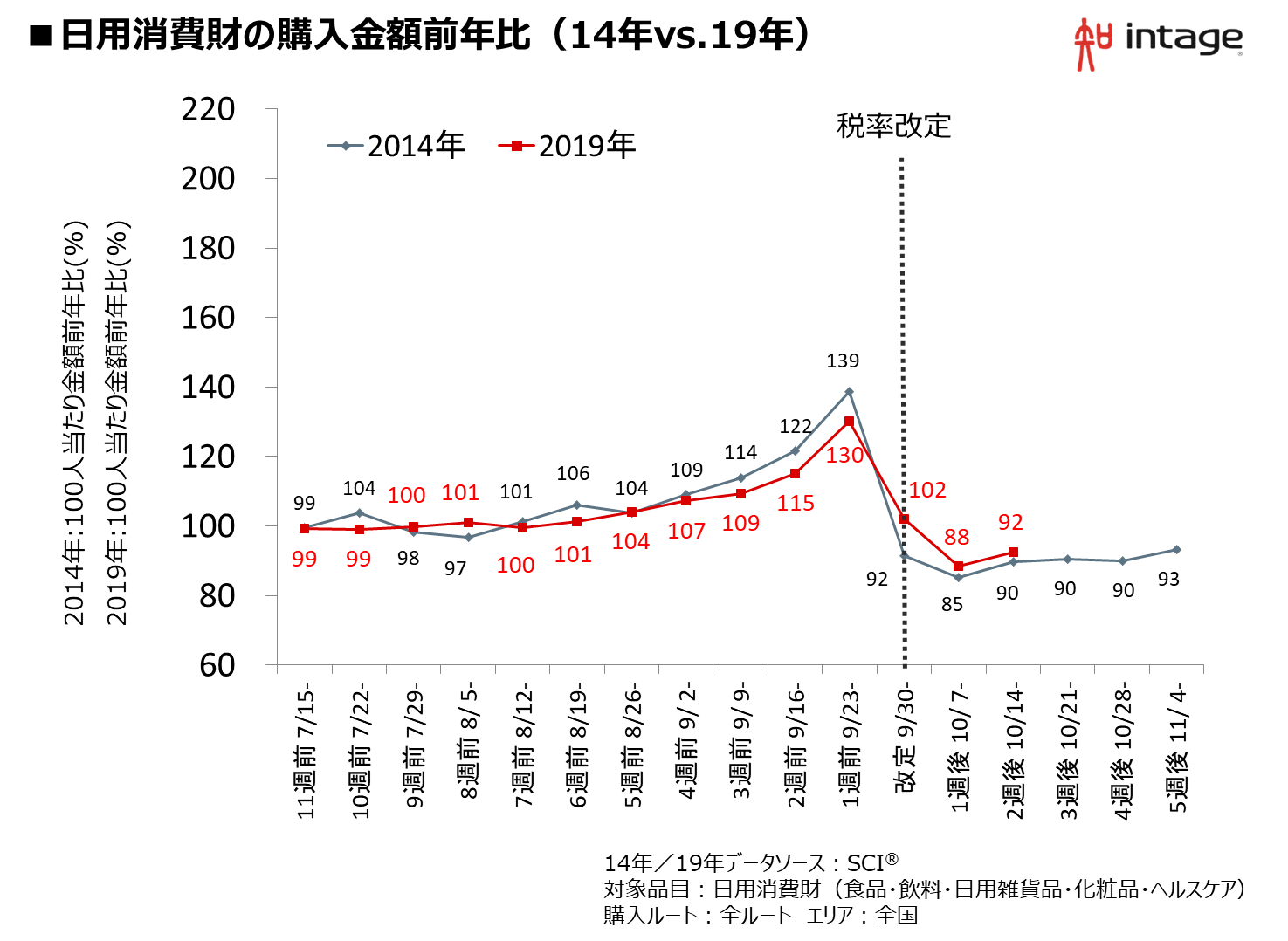

10月1日に10%に上がった消費税。前回までの増税時に駆け込み需要、およびその反動が大きかった日用消費財で、購入金額を前年同時期と比べてみると、改定週から102%、88%、92%となっています(図表1)。2014年の時の92%、85%、90%と比べると、減少が小幅になっていることが分かります。増税後も負担が変わらない、軽減税率の対象が多く含まれる食品・飲料のカテゴリーで駆け込み需要、反動ともに小さかったことが要因にあげられそうです。

日用消費財全体では、前回増税時ほどの購入金額の落ち込みは見られず

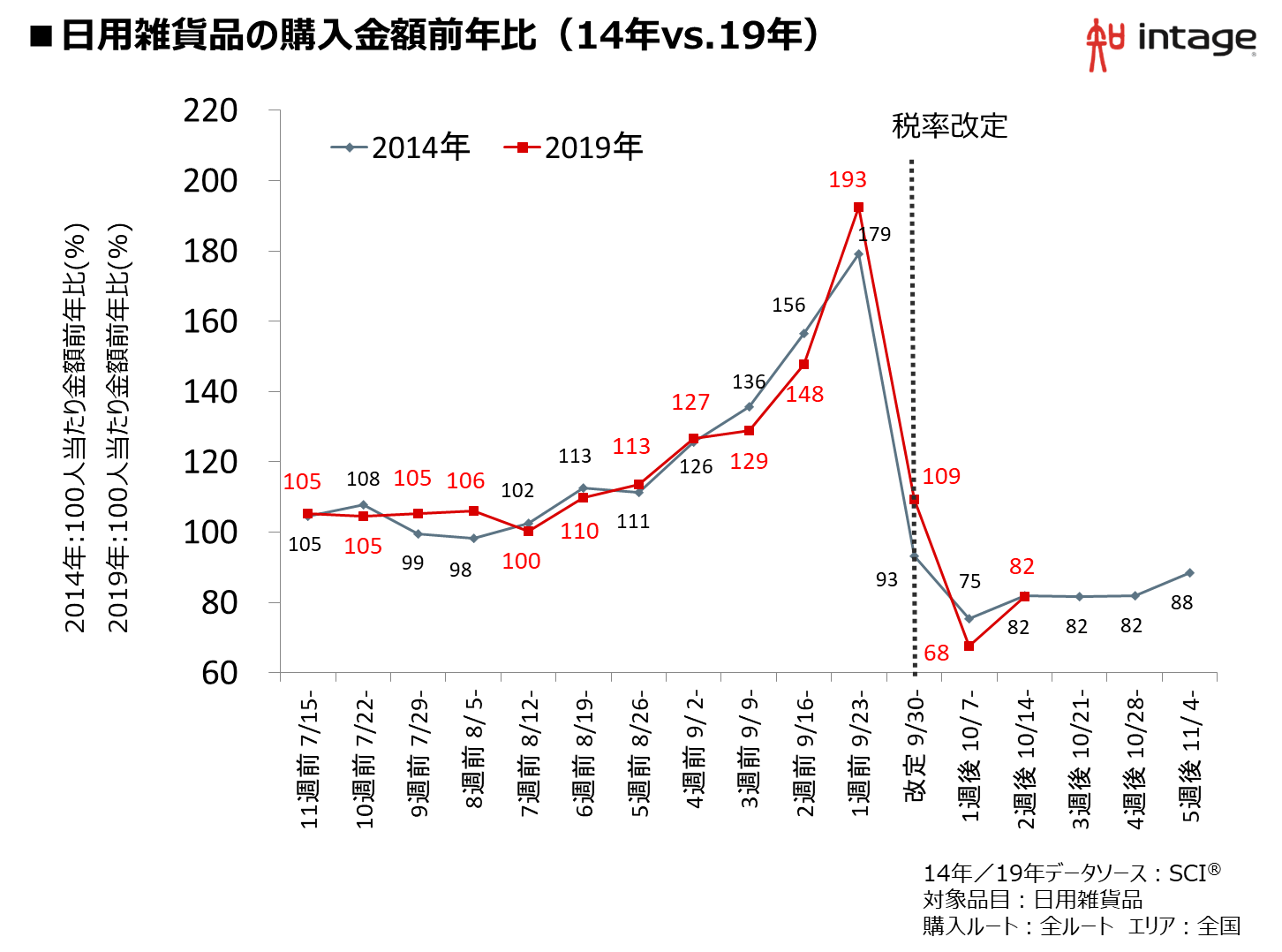

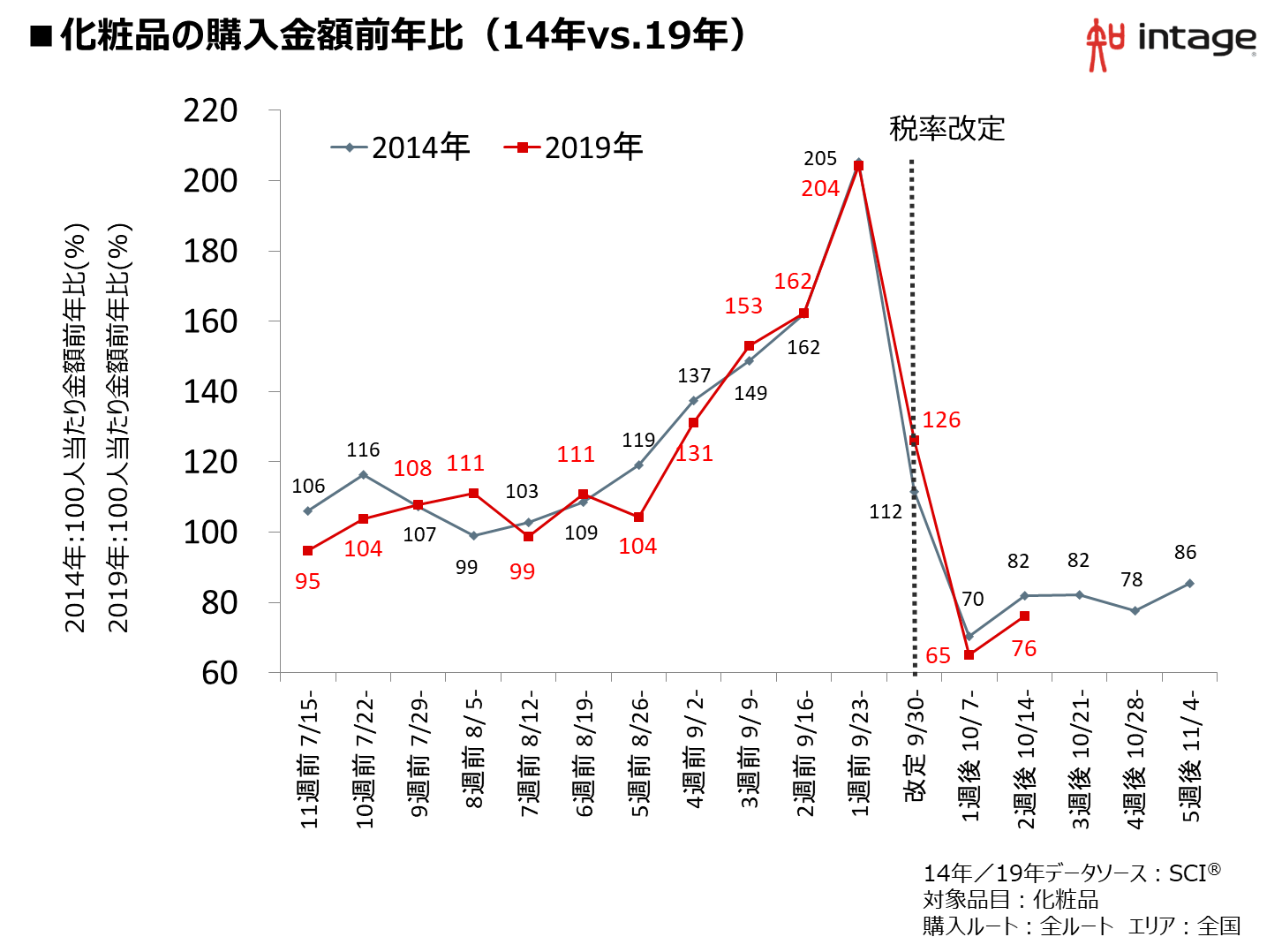

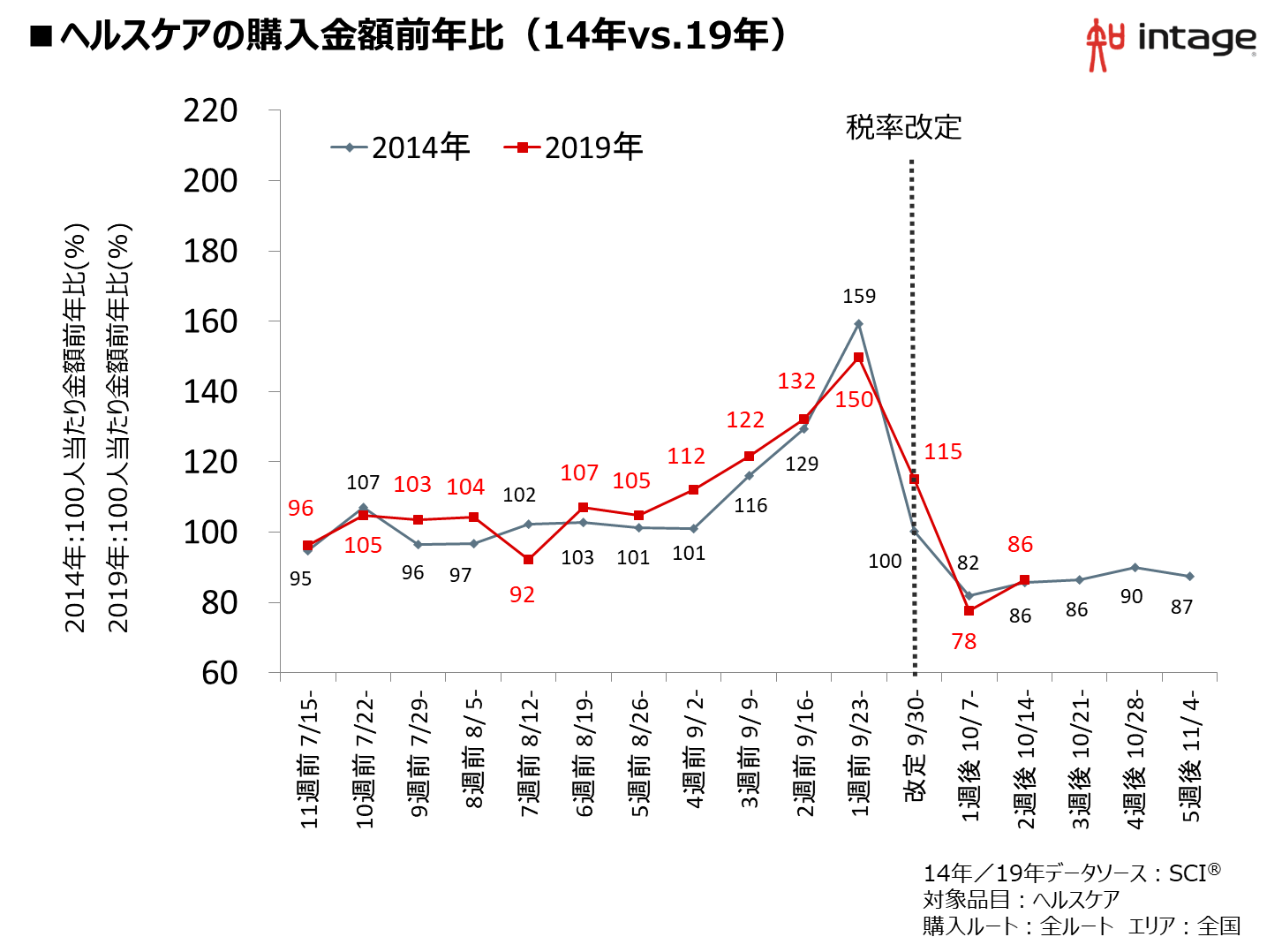

一方で軽減税率の適用がないカテゴリーでは、増税開始日が近づくにつれて駆け込み需要が大きくなり、その後に大きな反動が見られました。前年同時期の購入金額と比べて、日用雑貨品は改定週こそ109%と前回増税時を上回りましたが、翌週は68%まで落ち込み、その次週も82%にとどまっています(図表2)。化粧品は、さらにその動きが顕著で126%、65%、76%(図表3)となり、ヘルスケアも115%、78%、86%(図表4)となっています。2014年と同じような動きが、これらのカテゴリーでは起きていました。

図表2

図表3

図表4

軽減税率の対象外となるカテゴリーでは、2014年の増税とほぼ同水準で購入金額が落ち込む

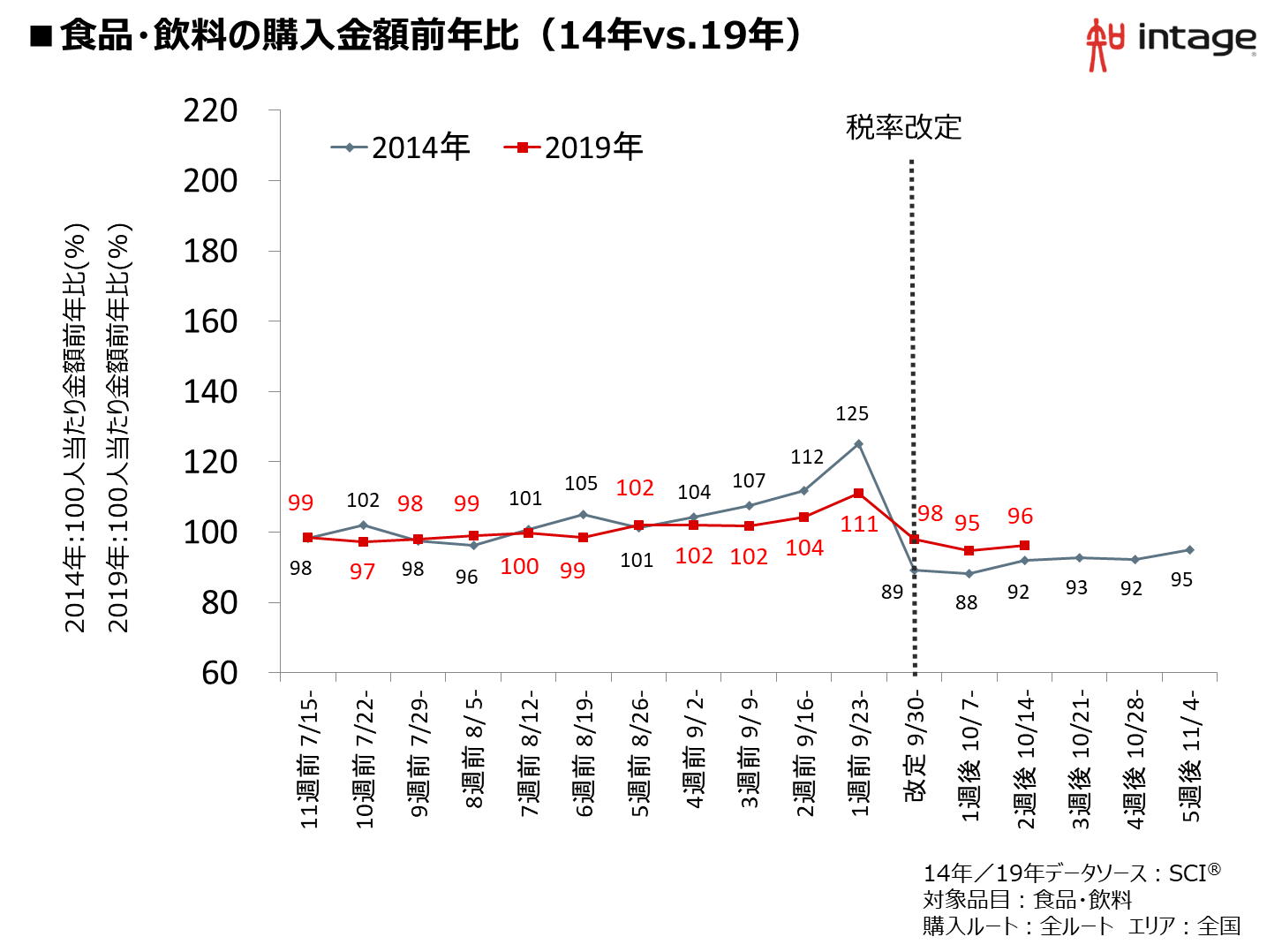

これらの3カテゴリーに比べて駆け込み需要とともに、購入金額の減少も小幅だったのが食品・飲料です。前年同時期に比べ、改定週から98%、95%、96%となっており、前回の89%、88%、92%より高い水準で推移しました(図表5)。今回から導入された軽減税率の対象が多く含まれるこのカテゴリーは、基本的には税率が変わらないため、駆け込み需要も、その反動もあまり起こらなかったことが推測されます。

図表5

軽減税率対象が多く含まれる食品・飲料では、購入金額の落ち込みは、前回より縮小

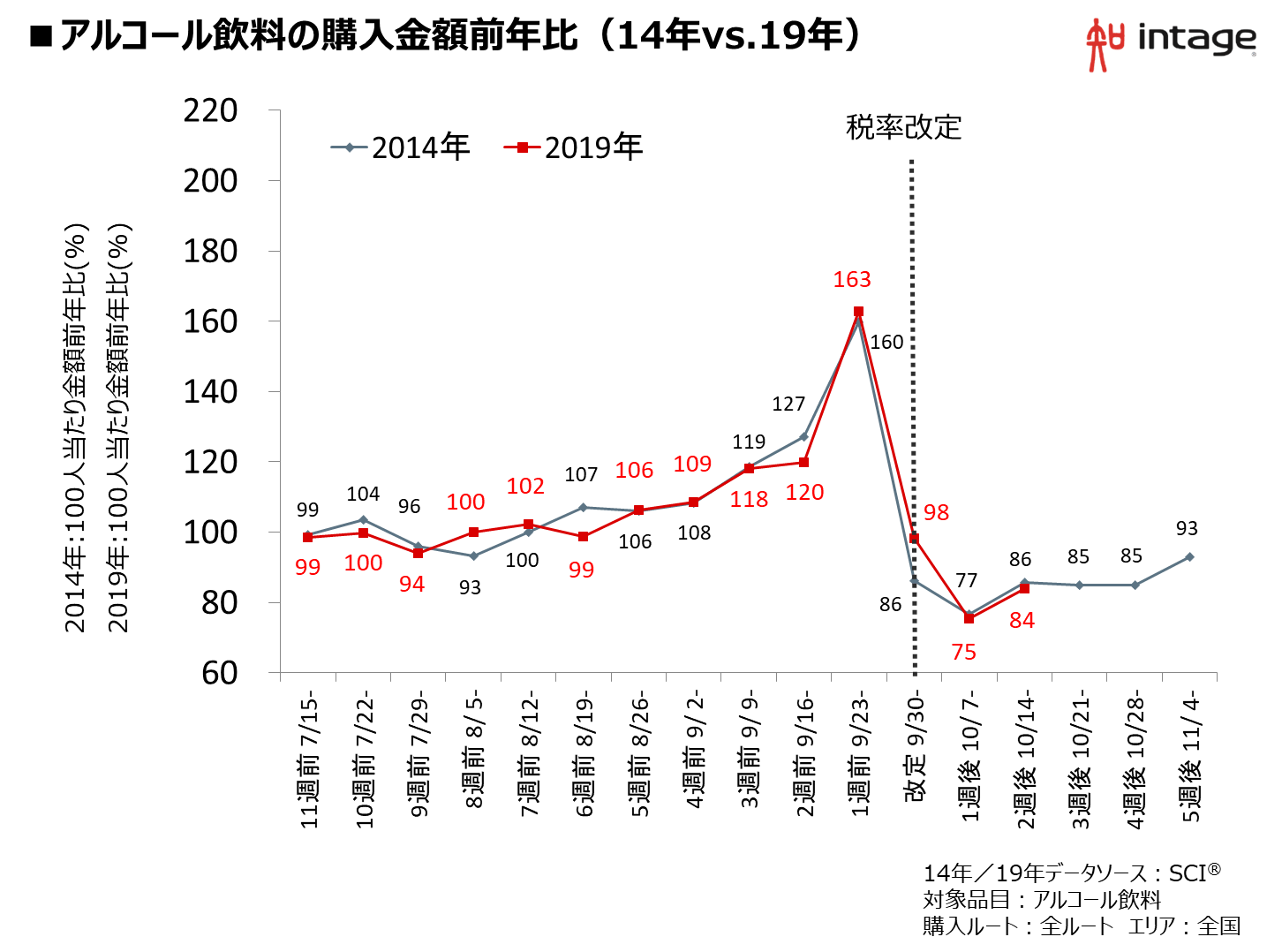

全体的に増税前後で動きが少なかった食品・飲料のカテゴリーの中で、購入金額が乱高下したのがアルコール飲料です。改定週こそ98%と前回の86%を大きく上回りましたが、その後は75%、84%と、前回とほぼ同水準(77%、86%)となっています。軽減税率の対象外であることが広く認知されていただけに、安い時に買いだめをして、10月に入ってからは買い控えた生活者の行動がうかがえました(図表6)。

図表6

食品・飲料のカテゴリー内でも、軽減税率対象外のアルコールは大きな反動があった

消費税増税の駆け込み需要はどのくらいあった?購買行動データにみられた軽減税率の影響

消費税増税の駆け込み需要はいつから始まった?増税前の消費行動

消費税増税はキャッシュレス決済利用のきっかけになる?増税前の意識調査にみる利用意向

2014年の消費増税時を振り返る データから見えた消費への影響と小売店の対策とは?

使用したデータ

【SCI®(全国消費者パネル調査)】

全国15歳~69歳の男女50,000人の消費者から継続的に収集している日々の買い物データです。食品、飲料、日用雑貨品、化粧品、医薬品、タバコなど、バーコードが付与された商品について、「誰が・いつ・どこで・何を・いくつ・いくらで、購入したのか」という消費者の購買状況を知ることができます。

※SCIでは、統計的な処理を行っており、調査モニター個人を特定できる情報は一切公開しておりません。

◆本レポートの著作権は、株式会社インテージが保有します。

下記の禁止事項・注意点を確認の上、転載・引用の際は出典を明記ください 。

「出典:インテージ 「知るギャラリー」●年●月●日公開記事」

◆禁止事項:

・内容の一部または全部の改変

・内容の一部または全部の販売・出版

・公序良俗に反する利用や違法行為につながる利用

・企業・商品・サービスの宣伝・販促を目的としたパネルデータ(*)の転載・引用

(*パネルデータ:「SRI+」「SCI」「SLI」「キッチンダイアリー」「Car-kit」「MAT-kit」「Media Gauge」「i-SSP」など)

◆その他注意点:

・本レポートを利用することにより生じたいかなるトラブル、損失、損害等について、当社は一切の責任を負いません

・この利用ルールは、著作権法上認められている引用などの利用について、制限するものではありません

◆転載・引用についてのお問い合わせはこちら